こんにちは。

バイクの任意保険はどうされていますか。

交通事故は、一切こちらに非がなくとも、起こりえます。

そして万が一こちらが相手に損害を与えてしまった場合、無保険は無責任だと感じます。

かといって、支払う保険の料金はなるべく下げたいものです。

オンラインで複数社一括見積もりをすることで、自分の状況に適した補償と保険料の調整ができます。

何も考えずに入っていた保険を見直すことで、補償内容と支出削減がいい感じにできました。

私の例ですが、ご参考になれば幸いです。

私の例:インズウェブ一括査定サービス利用

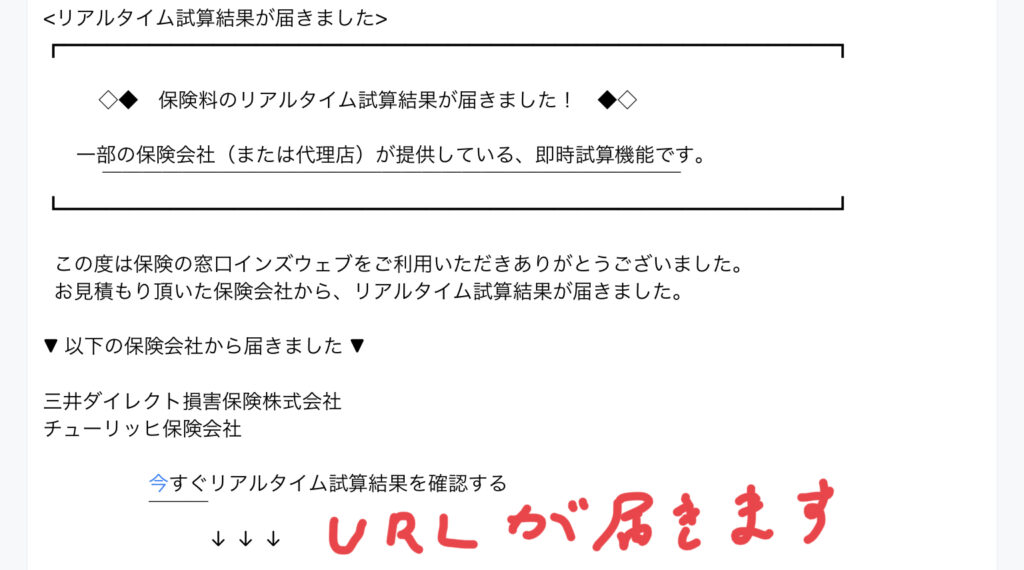

- 一社一社個別に検討するのではなく、指定した条件に当てはまる保険会社を一括表示。

- 当てはまる会社の見積もり・補償がメールで送られてくる。

- 見積もりだけなら無料。いいなと思ったところと契約に進めばいい。

- 上記手間がものすごく簡略化でき、時間とお金が節約できる。

楽。

年間保険料節約。

この二つに集約されます。

↓もしよろしければご活用ください。

補償範囲個人的戦略

戦略の大原則

- 自賠責で賄いきれない かつ 生じると大損害を及ぼす部分を補填する

- 具体的には、対物と対人の補償額

- 他の項目は、追加することで上がる保険料との兼ね合いで検討する

必須:対人・対物無制限、弁護士

対人・対物無制限

人に損害を与えたときの「対人」補償。

物に損害を与えたときの「対物」補償。

は、自賠責では補償額の上限が定められています。

ぱっと見、十分そうな補償額に見える。そんな時期が私にもありました。

しかし、交通事故は往々にして、生身では不可能な高速で動く大質量の塊がぶつかります。

物的損害や怪我といったものだけでなく、場合によっては相手の入院費、入院している間に相手が稼いでいたはずのお金、亡くなった場合はご遺族への補償…などなど。

事例を調べてみると、とても自賠責では賄いきれない額であることが珍しくありません。

上記はあくまで一例ですし、お金だけで解決する問題ではありません。

が、最低限、せめてお金の問題だけでも、相手方、そして自分自身のために万全にしておきたいと考えます。

以上より、何は無くとも

対人・対物無制限は絶対なのです。

弁護士費用特約

相手方が無保険で支払いに一切応じない時。

こちらの非が一切ない時=こちらの保険会社は介入しない時、それでいて納得いかない事態が生じた時。

などの際に、弁護士さんに関わってもらう時の費用が賄われる特約です。

私の選んだ保険会社のQAを拝見すると、

・弁護士費用特約は年額2000円前後

・相談費用10万円程度

・弁護士費用300万円程度

・弁護士費用特約の利用のみで、保険料の等級が変動しない(翌年の保険料が上がらない)

ということでしたので、

支払うお金と補償範囲から、【必須】と判断しました。

保険会社ごとにルールが異なる可能性もありますので、あくまで私の一例・参考程度に。

不要:人身障害、搭乗者、車両

人身障害、搭乗者

両者はそれぞれ別の特約です。

共通点は、「事故時に乗っていた人」への補償。(自分と、家族など)

- 人身障害:補償額の範囲内で「かかった費用全額補償」。

- 搭乗者:実際にかかった額ではなく、通院や入院の日数あたり定額補償。

なかなかいいかも、と思ったのですが、

これらを付けると、支払う年間保険料が、万単位で増えました。(私の場合)

自分や家族の治療費等であれば、バイク保険ではなく、公的制度である高額療養費制度と、数ヶ月分の生活費をあらかじめ貯金しておくことで対処することにしました。

この方が、使うかどうかわからない補償のために支払う保険料での支出分を、自分で用意しておいた方がいい、という判断です。

車両保険

自分の車両関連の補償です。

例えば、車体の傷の修理、買い替え、などです。

これもいいかも!と思ったのですが、以下理由でやめました。

- つけると、年間保険料がかなり上がった

- 盗難は適用外(私の選んだ保険会社の場合?)

- 買い替えは、買った当時の額ではなく、現在の自分の車の価値(車両購入金額が満額返ってくる確率はかなり低いと判断)

- これを使うと、等級が変わる(翌年の保険料が上がる)

これなら、修理費用・買い替え費用は貯金で賄う方がコスパがいいな、と判断しました。

むしろ、私の価値観では、貯金で賄えないようなバイクは買うべきでないと感じました(私見)。

要検討:ロードサービス、自転車

ロードサービス

出先でバイクが動かなくなった時に、レッカー移動してもらうサービスです。

会社によって様々で、一定距離まで無料だったり、ただ運ぶだけだったり、現地で簡単な修理や給油をしてもらえたり、多岐に渡ります。

ご自身のバイク移動範囲、ツーリング頻度、等をよくイメージしつつ、ちょうどいいものを選択することをおすすめします。

私は、人里離れた山奥等は滅多にいかず、多くは毎日の通勤で市街地。

現地で応急処置してもらうほどではなく、とりあえず数十キロ〜100kmくらい圏内で、整備してくれるお店まで運んでもらえたらOK

という条件で探しました。

自転車

バイクではなく、自分が自転車を乗っていた時に他人や物を傷つけてしまった場合等の補償です。

自転車を持っているかどうか、自動車保険等、別の保険で既に賄えているかどうか。

このあたりで要検討です。

私は自転車を持っていないのでつけませんでした。

一括見積もりから契約までの流れ(私の場合)

流れをあえて紹介する必要もないかな、と思うくらい、簡単でした。

あえて説明できるところが少ないので、大雑把な流れと実際の画像をお知らせします。

- インズウェブにアクセスする

- 必要事項を入力する

- しばらく待つと、見積もり結果がメールが届く【ここまで完全に無料です】

- 一社を選び、契約する

おわりに

繰り返し同じことを申し上げます。

交通事故は往々にして、生身では不可能な高速で動く大質量の塊がぶつかります。

物的損害や怪我といったものだけでなく、場合によっては相手の入院費、入院している間に相手が稼いでいたはずのお金、亡くなった場合はご遺族への補償…などなど。

事例を調べてみると、とても自賠責では賄いきれない額であることが珍しくありません。

上記はあくまで一例ですし、お金だけで解決する問題ではありません。

が、最低限、せめてお金の問題だけでも、相手方、そして自分自身のために万全にしておきたいと考えます。

同時に、保険料も大切な自分のお金から支払われます。

必要な補償の範囲を、最安で。

その手間を助けてくれたのが、一括見積もりサービスでした。

ここまでご覧いただき、ありがとうございます。

このブログが、あなたがあなたらしく生きるための土台づくりの、何かのヒントになれば幸いです。

私の使った見積もりサービスです。もしよろしければご活用ください。

関連記事

↓保険だけでなく、身を守る・安全運転のための装備についての私見↓

↓実際に選んだプロテクターについて

↓私の使っているバイク用エアバッグ

↓ユーザー登録をするとエアバッグ点検が3年間無料に

↓大切な頭を守る

↓すり抜けをしないことでリスク回避!

↓愛車も労ってあげましょう

コメント